继2022年4月和11月两次递表失败后,2023年6月14日,英诺伟(全称:上海英诺伟医疗企业股份有限公司)第3次向港交所递交招股说明书,努力想要敲开资本市场的大门。

本次上市由高盛和中金公司担任保荐人,招股书中并未披露具体的计划募资数额。但由最近一次股权融资的投后估值来看,英诺伟目前的估值已经达到至少62.5亿元人民币。

作为非血管介入(是指:通过自然腔道插管或者穿刺进入人体器官和组织对疾病进行标本采取、影像诊断和各种治疗性处理的一类介入放射学技术)医疗器械领域国产替代大军中的一员,英诺伟受到了不少资本的青睐。但是其自身现存的诸如持续亏损、产品商业化进程不确定性大、市场竞争优势不明确等问题,也为其成功IPO埋下了隐患。

【3次递表,产品商业化是关键】

2009年英诺伟在“中国药谷”张江成立。是一家主营非血管介入手术整合解决方案的提供商,专注于泌尿外科、消化科、呼吸科等科室高耗值医疗器械的研发和销售。而彼时由于势单力薄,公司发展十分缓慢。

2012年英诺伟的发展迎来了转机。投资老手严航加入英诺伟,担任公司总经理,对英诺伟的经营体系进行改革。2014年更是从其他股东手中收购约59.7%的股份,成为英诺伟的控股股东。

之后知名机构如高瓴、淡马锡、纳米创投、泰康保险、淳元资本、兴证资本等相继入股,为公司发展助力。截至2021年11月25日C2轮融资后,英诺伟的投后估值已涨至62.5亿元。

C2轮融资后半年,英诺伟便开启了港股上市之路。分别于2022年4月和11月递交了两次招股说明书,不过由于未能通过港交所聆讯,两次都铩羽而归。2023年6月,英诺伟第三次发起上市冲击。

截至目前,英诺伟手中已经握有36款获批产品。可是公司的产品商业化进程与效果却远未达到预期。公司目前主要营收来自于内窥镜和无源耗材,2022年这两块产品的营收占当年总收入的99%。而公司的核心产品之一的等离子手术设备在2022年12月才实现初步商业化,一次性使用电圈套器目前还未实质性实现商业化。

而目前这些产品均存在较多的竞争和追赶者,在核心产品商业化晚的背景下,英诺伟能否在市场中站稳脚跟并健康发展还有待市场验证。而英诺伟在招股书中也明确表示:公司无法保证核心产品能在市场推广成功。

众所周知,医疗行业由于产品研发上市周期长,投资金额大,所以产品的商业化进程与效果就备受关注,是投资机构、企业股东等衡量企业经营效果的重要指标。而在医疗器械领域,想要把公司经营好并不容易。

【市场蓝海,做好并非易事】

英诺伟所处的非血管介入医疗器械市场的确是高速发展的蓝海市场。沙利文研究数据显示,2020-2022年,全球非血管介入手术数量由7710万例增长至1.13亿例,年复合增长率超过21%。沙利文还预计到2030年全球非血管介入手术数量将达到2.56亿例,较2022年涨幅达到127%。

同时,针对英诺伟业务占比较大的一次性内窥镜市场,沙利文数据显示,2016年至2022年全球一次性内窥镜市场规模从3亿美元增长至11亿美元,到2030年将有望增长至73亿美元。

不过我国非血管介入手术发展起步较晚,总体上相关医疗器械仍以进口为主,国内厂商占比较低。国内市场长期被荷兰Ambu以及波士顿科学等巨头公司垄断,市场占比常年维持在90%以上。虽然国产市场份额从2020年的10%增加至2022年的26%,涨幅达到160%,但是总体占比仍较低,且英诺伟整体在市场中的占比不足2%,除了面对国外强敌外,还面临着诸如迈瑞医疗、南微医学等国内知名企业的内卷。

▲一次性内窥镜从生产到临床,来源:蛋壳研究院

每一款非血管介入手术器械产品从注册到商业化上量销售都需要耗费极长的时间和巨量的资金。与国际龙头和国内强实力玩家相比,英诺伟不管是营销体系还是资金实力均不占优势。

而且公司在研发投入和产品质量把控上存在不少问题。

近3年,英诺伟研发费用分别为1.39亿元、2.91亿元、1.42亿元,可是其中大部分为股权激励费用,核心产品研发成本仅为950万元、810万元、940万元,仅占到当年营收的6.93%、3.18%和2.76%,处于逐年降低的状态。2022年迈瑞医疗和南微医学的刨除股权激励后的核心研发费用率分别为9.11%和8.35%,均较英诺伟高出5-6个百分点。

2021年8月,英诺伟更是因为输尿管支架管(型号:IVX-UT-01-472610,批号:201214-UT)的固定强度检验结果不符合其技术要求中规定的标准,对产品进行了召回。

虽然行业处于高速发展阶段,但小企业想要持续发展壮大,仅靠行业“春风”远远不够。打铁还需自身硬。公司产品是否在性能上超越同行,获得市场认可?公司研发投入、营销体系构建等是否能够助力公司形成护城河?这些才是公司生存与壮大的关键因素。

而盈利是检验企业经营发展成果最直接的指标。

【连续亏损,估值一月翻倍】

成立至今,英诺伟虽然款获批产品不少,但却一直处于亏损的状态。

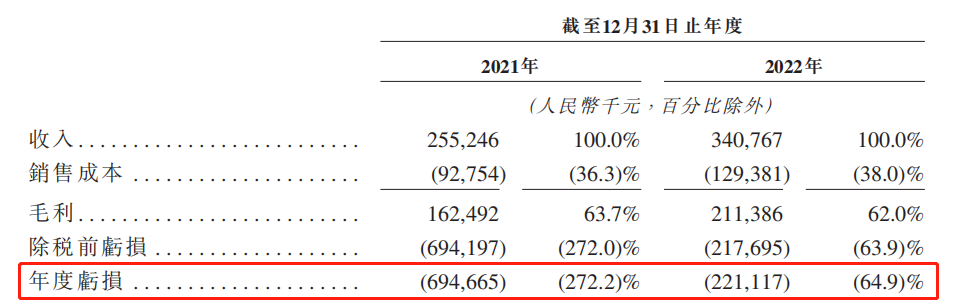

▲英诺伟近2年营收与亏损情况,来源:招股说明书

近2年,英诺伟营收分别为2.55亿元和3.41亿元,而同期分别亏损6.95亿元和2.21亿元,两年合计亏损超过9亿元。由于常年亏损,截至2022年底,英诺伟的股东权益进一步减少为-13.03亿元,处于资不抵债的状态。

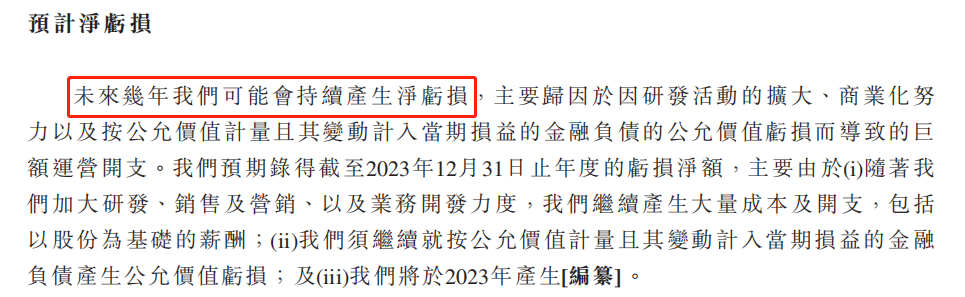

其在招股说明书中也表示:公司预计2023年将会持续亏损。而对此给出的解释是由于研发投入大、商业化的努力等。

▲英诺伟的盈利预测,来源:招股说明书

笔者前面说到,英诺伟的核心研发支出数额不多,与南微医学等国内可比优质公司相比还有较大差距,公司将更多的钱用作了股权激励。2021年营收2.55亿元,而当年的股权激励却达到了4.78亿元,超营收总额2.33亿元。对于公司的股权激励标准,当年股权激励的原因和动因等究竟是什么也很是耐人寻味。

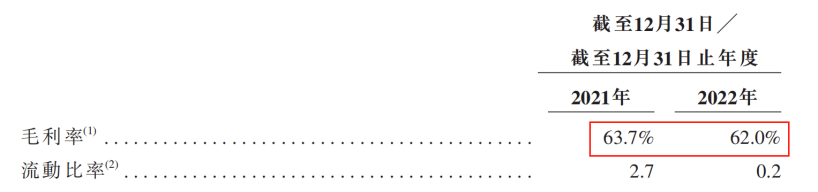

与此同时,英诺伟的综合毛利率从2021年的63.7%下降至2022年的62%,降幅达到2.7%。对此英诺伟解释称主要是由于公司为新产品占据更大的市场份额而作出策略性定价调整。而面对相同的市场大环境迈瑞医疗的毛利率降幅仅0.85%。

▲英诺伟近2年毛利率情况,来源:招股说明书

英诺伟在已有多款产品获批并商业化的情况下,依旧处于持续亏损状态,确实需要考虑,公司目前的内部管理机制是否合理?

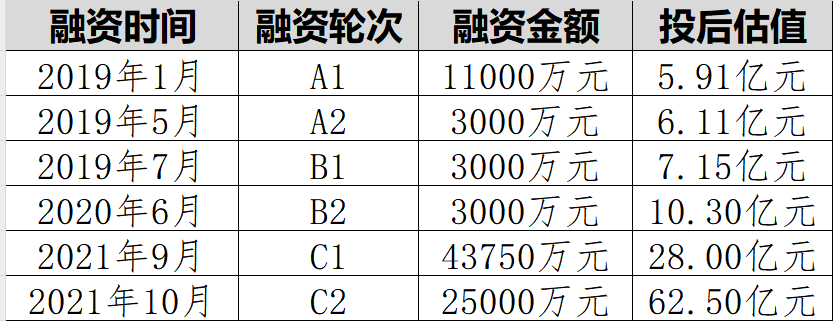

不过公司虽未能盈利,但是自严航入主公司以来,获得的融资却是不少。自2019年至2021年底,英诺伟前后一共经历了6轮融资,总融资金额合计近9亿元。

▲英诺伟6轮融资情况,来源:招股说明书整理

值得注意的是,2021年的两轮融资前后只差了一个月,但是估值却从28亿元涨至62.5亿元,同比增长123%。6个月后英诺伟便向港交所提出了上市申请。

非血管介入手术领域的未来是浩瀚星河,但是想要在劲敌中搏出一番自己的天地却绝非易事。还需英诺伟在研发、营销等方面再下功夫,形成自己的核心竞争力,并努力扭转亏损局面

查看资料

查看资料 收藏

收藏 顶

顶  踩

踩