作为曾经的“同业之王”,兴业银行遇到了难题。

近期,因合规问题兴业银行被监管层一次性开出400万罚单。此外,净息差大降,存贷业务不景气、传统优势的非息收入表现平平,也是其不得不面对的问题。

多重压力下,兴业银行如何重拾增长?

【同业的影子仍然存在】

复盘兴业银行的成长路径,同业业务是其崛起的根基。

早期兴业银行作为区域性银行并不显眼,传统的存贷业务与同行相比并无优势,靠着为福建外贸企业和证券市场做代理结算起家,并在2005年后行业的同业业务黄金十年中弯道超车,跨入了股份制银行“优等生”行列。

据统计,兴业银行自2008年至2016年,反映同业资产的应收款项类投资总额从186.22亿增长至2.1万亿,规模扩张超200倍,甚至超过6家国有大型银行,登顶行业首位。“同业之王”实至名归。

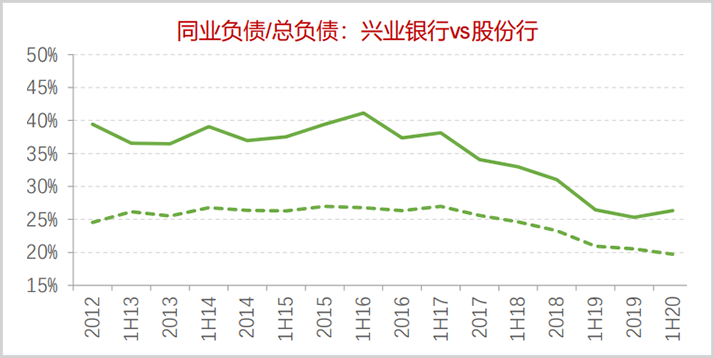

且同年兴业银行的总资产规模也超过了6万亿,超越招商银行登顶股份制银行之首。据方正证券研究,2016年上半年兴业银行同业负债规模占总负债比例最高超过了40%,远高于股份行27%左右的平均数据。

▲来源:方正证券

但成也同业,衰也在同业。

伴随着大量的表外非标资产的急速膨胀,行业风险敞口也在放大。监管层开始逐步加强对银信渠道、表外理财等的监管力度。

2014年,“127号文”的横空出世,目标直指同业的非标业务;2017年又将同业负债占比不超总负债的三分之一纳入MPA考核。行业的非标压缩大幕也由此拉开。

监管层的精准“打击”对兴业银行的影响无疑是巨大的。在去同业的转型中,2018年兴业丧失了股份行资产规模的头部交椅。

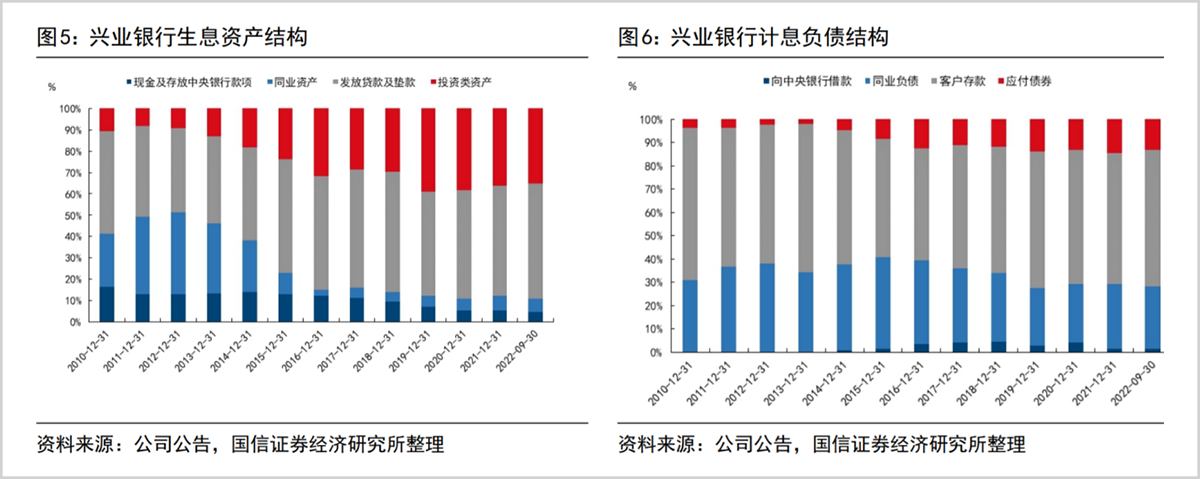

此后兴业银行再次拾起了传统的信贷业务,提出了“商行+投行”战略,到2022年信贷规模由2016年的1.93万亿增长至4.69万亿,增幅达1.43倍。占生息资产比重也由36.3%提升至59.37%。

与此同时,兴业银行的同业负债规模依然庞大。2022年为2.16万亿,在计息负债规模占比为27.17%,仍高于招行的11.85%、浦发的15.93%等其他头部股份行。

兴业银行的表外非标资产回归表内,主要体现在债权投资、交易性金融资产等投资项上,以债权投资中的信托及资产管理计划为代表。2022年规模为5375.13亿,占全部债权资产的32.53%。

而该指标规模在头部股份行中同样较高。高于招行非标资产的1266.98亿,浦发信托及资产管理计划的3928.64亿等。

更为关键的是,兴业银行的“去同业”也使得此前的投资收益率优势逐步消退,传统优势难以为继,较高的同业负债占比也成为降本增效的一大掣肘。

2016年,兴业银行同业拆放及应付债券的付息成本分别为2.92%和3.31%,到2022年降为2.12%和2.79%,降幅分别为0.8%和0.52%,远低于同期投资收益率1.88%的回落幅度。

不难想象,兴业银行较低的投资收益率也对整体生息资产收益率拖了后腿。2022年投资收益率为3.66%,不仅低于信贷资产的4.81%,还低于整体生息资产4.14%的收益数据。

而当下较高的同业规模仍是未来业绩增长的一大隐患。

【财富管理还撑不起来】

除了非标,兴业银行的财富管理业务同样不够稳定。

近年来兴业银行在存贷收入增长停滞的情况下,非息收入贡献了主要增量。净利息收入自2020年的1435.15亿到2022年的1452.73亿,2年时间仅增长不到20亿。而非息收入同期则从596.74亿增长至771.01亿,增幅近30%。

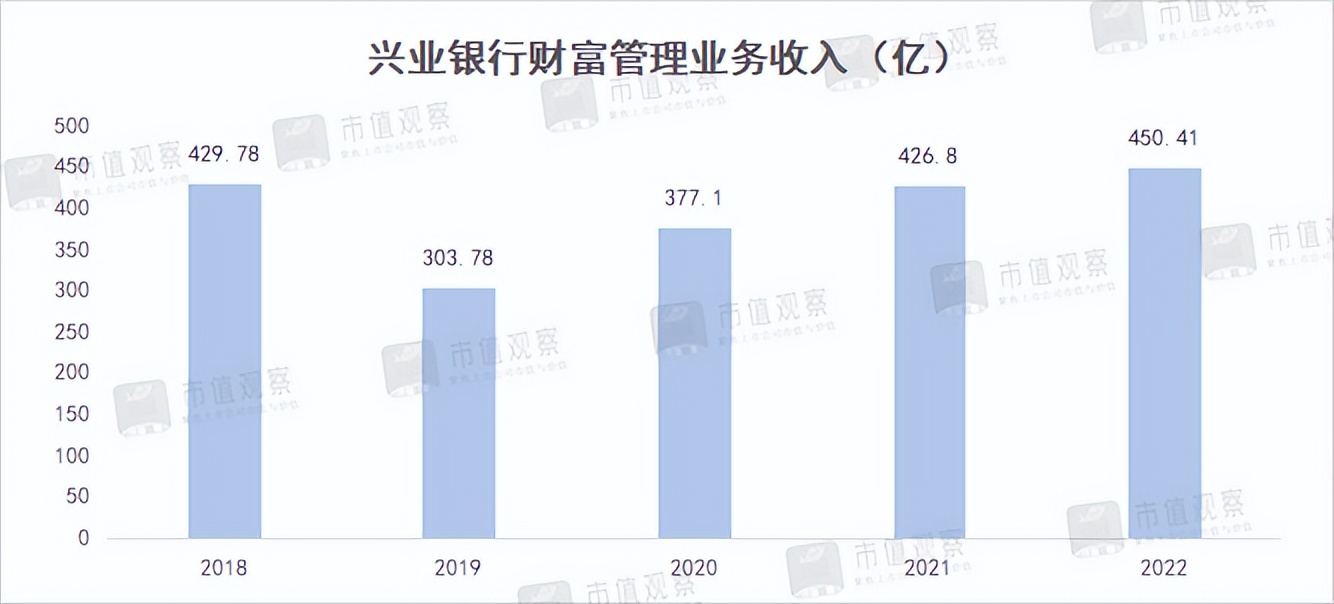

在兴业银行非息收入中,占大头的是财富管理业务,其中投行业务也是一大优势项。2022年承销的债券金额达9476.38亿,仅次于五大行之后。当年财富管理业务实现收入450.41亿,占比达58%,在整体营收比重也超过了20%。

而进入2023年,财富管理业务能否撑起兴业银行的业绩增长重任还有待验证。

一季度兴业银行实现营收554.1亿元,同比下降6.72%;净利润251.15亿,同比下降8.93%,下降幅度分别居于股份行中的倒数第一和第二位。

从主营业务看,兴业银行一方面净利息收入在*规模双位数增长的情况下,实现净利息收入354.39亿,同比降幅依然超过了6%,主要是净息差的大幅回落。

近年来在国内宽松的经济环境下,*利率不断下降。一季度兴业银行净息差下滑幅度明显加快。据中银证券研究,测算一季度净息差为1.67%,相对于2022年的2.1%降幅高达0.43%,在股份行排名也由第5位下降至第7位。

真正拖累业绩的,是兴业银行的财富管理业务。一季度实现收入76.51亿,同比下降超40%。也因此拖累了非息业务,收入199.71亿,同比下滑7.66%。

财富管理业务暴跌的另一面,兴业银行零售AUM资产规模还在不断创新高。由2018年的零售资产规模1.8万亿增长至2022年的3.37万亿,规模扩张了87.22%。但同期财富管理业务收入基本在430亿上下徘徊,并没有有效突破。

兴业银行在主力业务下滑的同时,其他非息收入则发挥了托底作用。一季度其他非息收入为123.2亿,同比增速达48.2%。其中主要贡献来自于兴业银行所持有的金融资产公允价值收益,为46.42亿,同比增长了356.44%,仅仅一个单季就超越了近10年的年度收益最高值。

需要注意的是,一季度兴业银行净利润增速下滑还是建立在拨备覆盖率下调基础上。自2021年开始就不断下降,由268.73%降至2022年的236.44%,再降至今年一季度的232.81%。若没有拨备的调节,或许净利润增速下滑幅度会更多。

反映在股价上,今年兴业银行股价持续回落,跑输行业指数,市值距年内高点也缩水超300亿。

【内控问题仍棘手】

兴业银行的内控问题也不容忽视。

在银行业,被监管部门处罚本不稀奇,但兴业银行不论被罚次数还是处罚金额,都在股份行中排名前列。处罚原因集中在违规放贷、销售理财产品,以及规避监管指标等问题上。

早在2018年初,兴业银行就因为违规投资单次被罚没2.32亿;同年5月因同业合规问题一次被罚超5000万;2020年又因同业问题连领两张千万罚单,年内被罚金额超6000万。

2022年,数据统计兴业银行年内累计被处罚87次,位居股份行第二位,罚款金额超2400万。近期又因衍生品资格审查等十项条款被监管层一次性开出400万罚单。

兴业银行的信用卡投诉量也居高不下。据银保监会相关报告,2022年第三季度兴业银行信用卡投诉量为4038件,位于行业榜首。投诉问题主要集中在征信、息费及催收等方面。

在投资上的屡屡踩雷也是兴业银行自身内控问题的重要体现。

2018年神州长城暴雷,累计逾期债务本息超16亿,其中兴业银行、兴业国际等兴业系踩雷最多,达3.9亿;除此之外,三盛系涉及2亿、北京文化涉及5亿、华夏幸福、大连机床、北大方正等都有兴业银行的身影。

另外,早在2015年,兴业银行还曾遭遇10亿元假公章“飞单”。彼时通过券商购买的10亿保本理财产品在到期赎回时被拒绝兑付,被告知签署的理财合约是某支行行长的个人行为,有相关人士表示所涉及的产品、合同和公章均为造假。最后仅追回了1.37亿元。

综合而言,兴业银行不仅在业务上,亦或是风控方面都还处在转型阶段。屡屡踩中监管红线的根源,是转型期间没能建立起相应配套的内控体系。

2016年可以看做兴业银行发展的重要分水岭,带领兴业创造“同业奇迹”的李仁杰行长光荣退休,挑战留给了现任行长陶以平。

当下,兴业银行净息差不断回落,短期内主营净利息收入不会有大突破,未来的重点还要看非息收入。只有继续挖掘财富管理等非息优势业务,摆脱对资产规模的依赖,形成新增长点,才可能重新回到高增长轨道。

查看资料

查看资料 收藏

收藏 顶

顶  踩

踩